摘要股票杠杆证券

万亿增发国债或打开中央加杠杆的空间

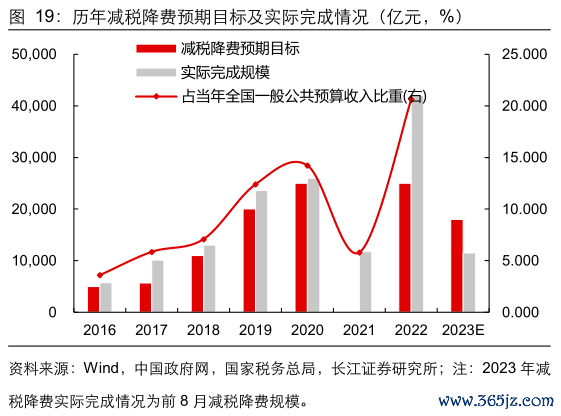

万亿增发国债信号意义强烈,或拉开中央加杠杆的序幕。原因在于:1)本次增发国债是自2000年之后、时隔23年再次调整赤字,且赤字率直接提升至3.8%的历史新高;2)但从今年经济基本面的实际需要来看,为实现5%的增速目标而增发国债的必要性不强,或更多作用于明年;3)从政策空间来看,2022年末国债仍有约8316亿限额空间可供超发,且流程更为便利。万亿增发国债引发市场对后续中央加杠杆、“大财政”的热烈讨论。本篇报告一方面讨论明年财政基建增速,另一方面也是后续“大财政”系列研究的开始。

3.8%的赤字率可否持续?

市场讨论的重心在于今年3.8%的赤字率,在明年乃至未来能否持续,回答这一问题之前,我们先来看一下3%的赤字率约束是否可靠。所谓政府债务“国际标准”(即赤字率3%、负债率60%)来自于1992年欧共体提出的“趋同标准”,该标准在最初设定时并未提供合理的解释,学术界普遍认为或是参考了当时欧共体各国政府赤字率、负债率的平均值,且在后续执行过程中,尤其是金融危机之后,欧盟内部及全球主要国家大多已突破了该标准上限。

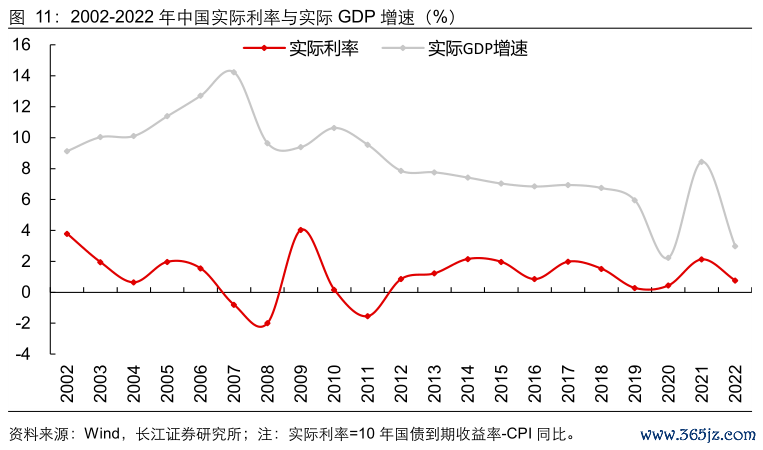

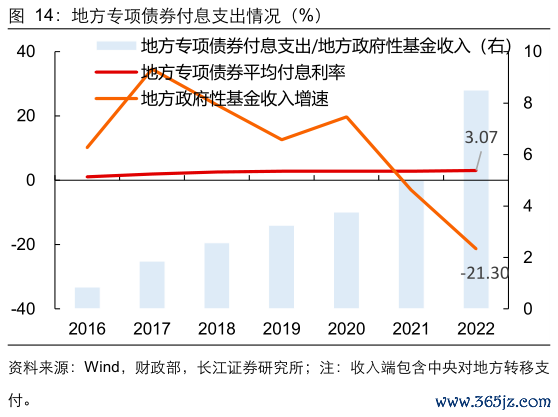

那么,到底怎样的债务水平是可持续的?政府部门债务本金可以借新还旧,因此当付息利率能被收入增速覆盖,理论上意味着债务可持续。从全社会部门来看,我国仍满足实际GDP增速高于实际利率的条件、具备债务扩张空间;从政府部门来看,国债、地方一般债付息利率(r)锚定的收入增速(g)分别为中央、地方一般公共预算收入增速,目前仍满足g>r的条件,但地方专项债付息利率锚定的收入增速为卖地收入,而近两年卖地收入下滑较多,导致专项债付息压力攀升,2022年末专项债付息支出占政府性基金收入比重同比提升3.5pct至8.5%。

2024年广义财政支出有多少?

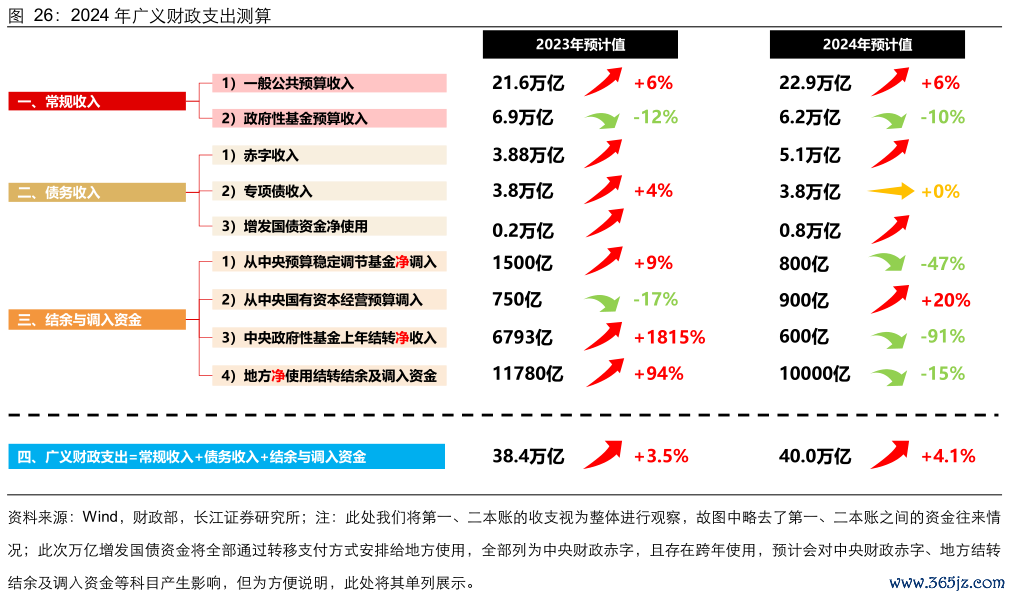

收入决定支出,收入端可拆分为常规收入、债务收入、结余资金等三部分。

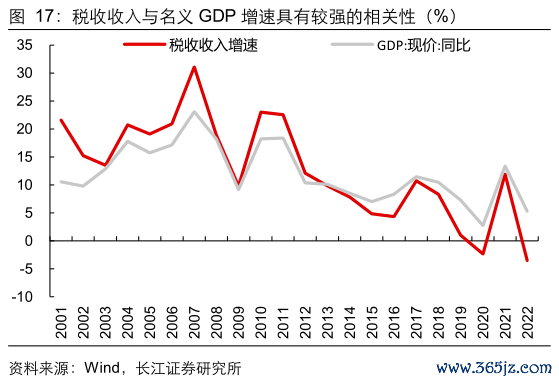

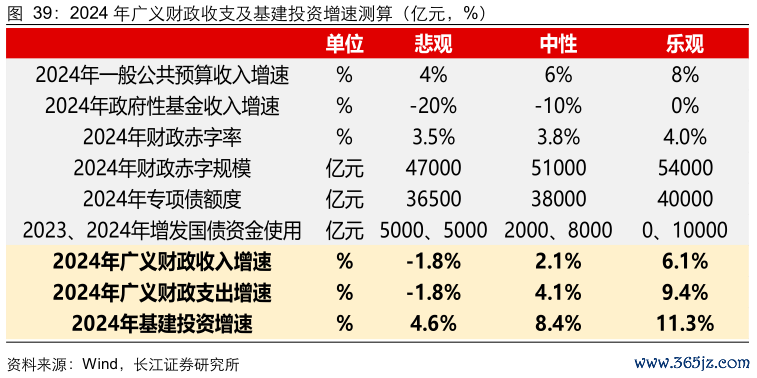

1、常规收入:考虑到一般公共预算收入(80%左右是税收收入)与名义GDP增速具有较强的相关性,政府性基金收入(80%左右是卖地收入)与房地产市场景气度密切相关,中性情形下,我们假设二者增速分别为6%、-10%,对应广义财政收入增速约为2%。

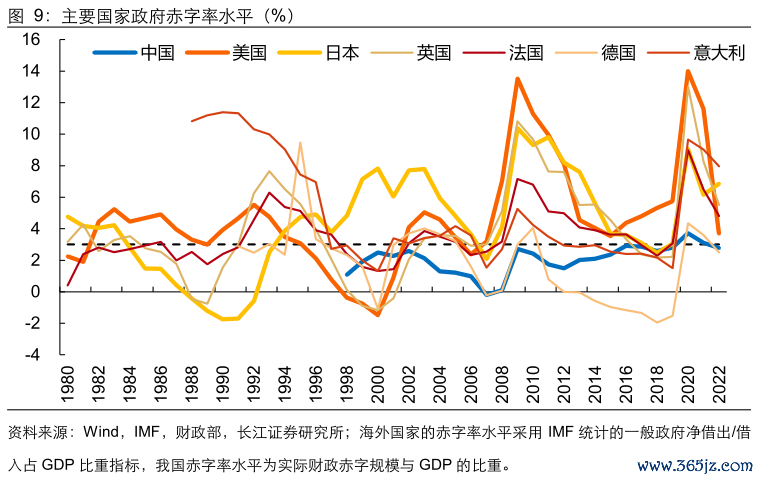

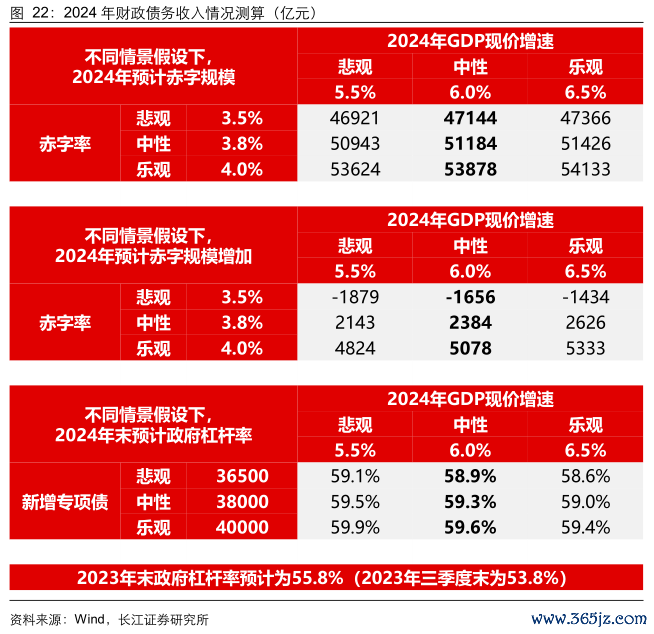

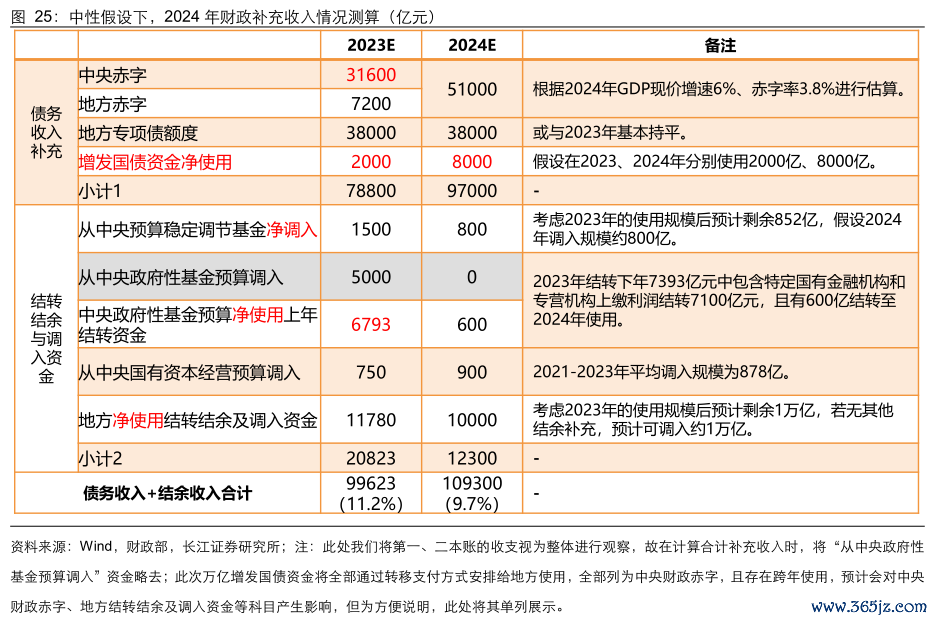

2、债务收入:考虑到国内中央财政仍有较大加杠杆空间,以及明年经济稳增长需求,中性情形下,我们假设2024年赤字率持平为3.8%、赤字5.1万亿;考虑到地方专项债券付息压力较大,不宜大幅扩张,但城中村纳入专项债支持范围,我们仍假设2024年专项债额度持平为3.8万亿;对应2024年广义财政赤字率、负债率约为6.6%、59%。

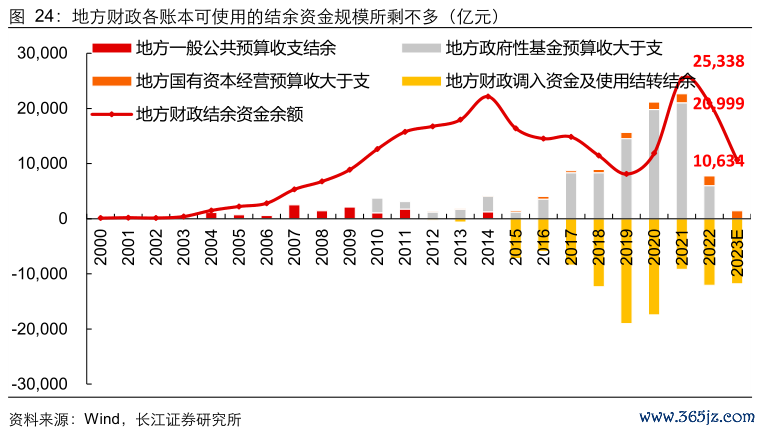

3、结余资金:2023年财政结余资金主要来自于2022年中央单位特殊上缴利润的结转(约7000亿)以及地方结余资金(约1.2万亿)两部分,目前后者仍有万亿资金可供调入,其他结余资金则参考历年均值,在没有利润上缴的情形下,预计结余资金将较2023年减少41%。

根据“广义财政支出=常规收入+债务收入+结余与调入资金”的关系,在上述中性假设下,并考虑万亿增发国债两年2:8的使用节奏,预计2024年广义财政支出增速约为4%。

2024年基建投资增速有多少?

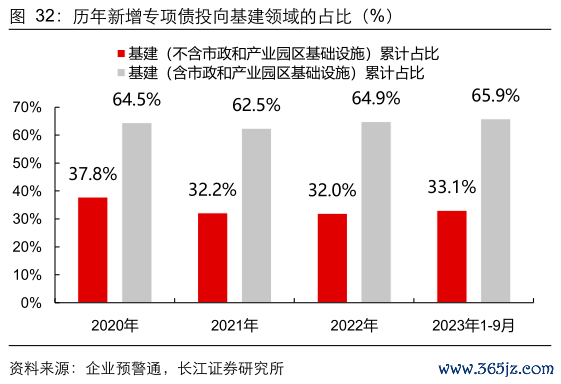

2023年基建增速保持高位,主要归功于配套资金。我们细拆基建资金来源的结构:前三季度投向基建的信贷增速达33%;前11月城投债净融资较2022年末增长约11%;而一般公共预算、专项债投向基建的增速均较低。

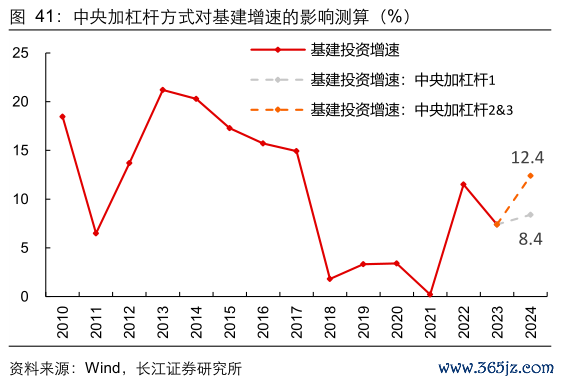

展望2024年,中性假设下基建增速或处于8.4%-12.4%的区间。2024年基建资金来源中,财政支撑力度或有提升,但在地方化债背景下,信贷、城投债等配套资金或有下滑,我们假设2024年信贷、城投债净融资增速分别下滑至10%、5%,结合前述对财政支出的中性假设,预计2024年基建增速约为8.4%。此外,中央加杠杆的形式将对基建投资增速产生较大影响,若参考今年的财政设计(万亿增发国债用作特别国债管理,主要投向基建),将5.1万亿赤字中1万亿资金专项投向基建,则对应2024年基建投资增速将进一步提升至12.4%。

2024年化债进程及付息压力展望

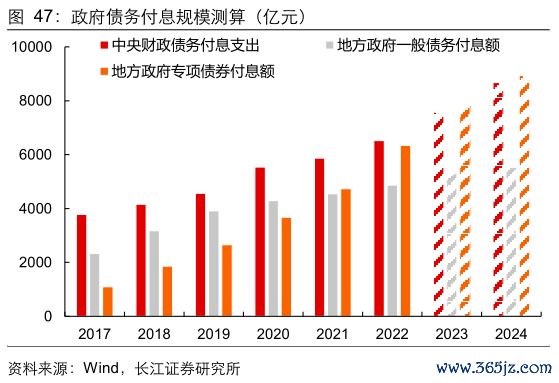

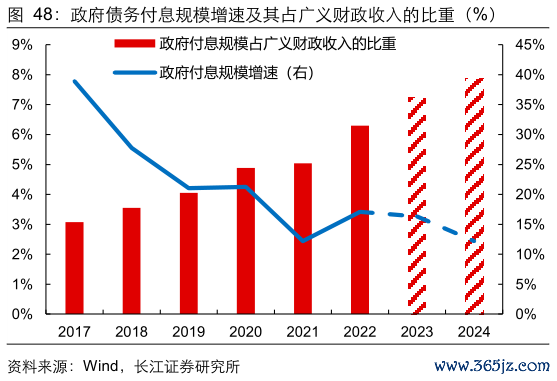

最后我们对明年化债进程和付息压力进行展望。本轮1.38万特殊再融资债以一般债为主(占比64%),且向高风险地区倾斜,贵州、天津、云南、内蒙古、辽宁等发行规模均超千亿。地方化债是长期工作,明年或仍有约万亿空间,但2024年政府债务付息压力仍不容忽视。在2024年赤字率3.8%、专项债持平等假设下,预计2024年政府债务付息规模2.3万亿,同比增长12%,其占广义财政收入比重提升0.6pct至7.9%。

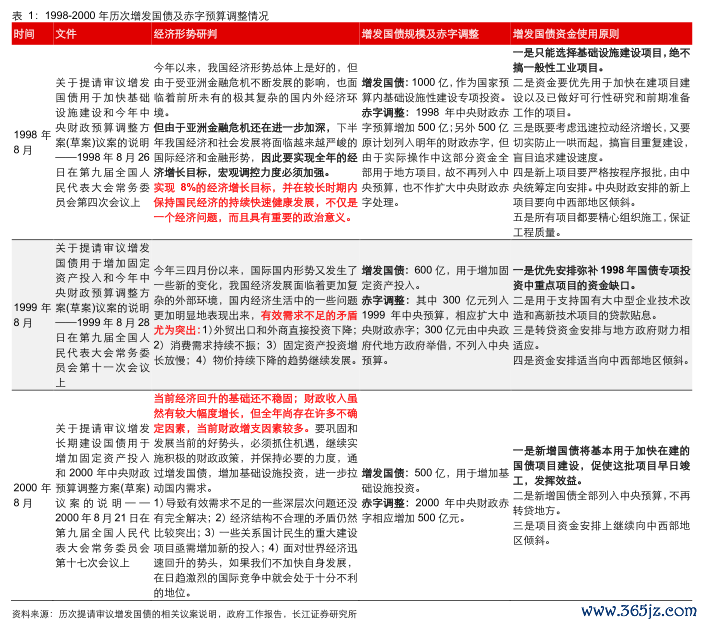

万亿增发国债或打开中央加杠杆的空间时隔23年,中央再次增发国债。2023年10月24日财政部宣布增发国债1万亿,全国财政赤字将由3.88万亿元增加到4.88万亿元,预计赤字率由3%提高到3.8%左右。此次增发国债是自2000年之后,时隔23年中央再次增发国债、调整赤字预算。

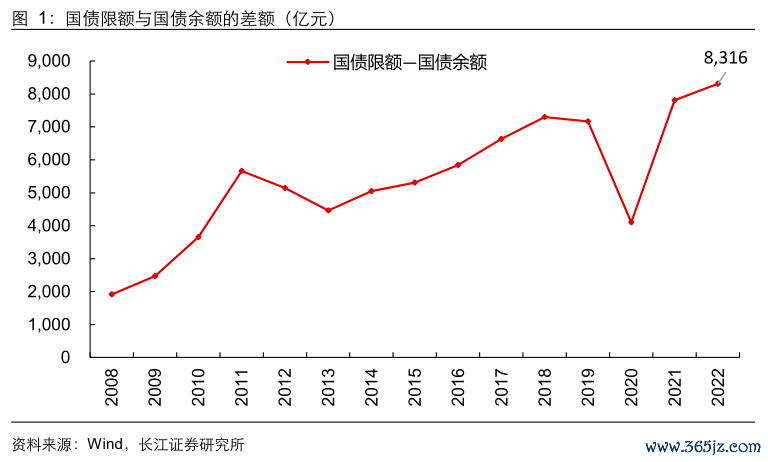

万亿增发国债打开中央加杠杆的空间。此次万亿增发国债较为超出市场预期,一方面,从经济基本面来看,今年前三季度GDP同比增长5.2%,四季度只要增长4.4%以上,即可实现全年预期目标(5%左右);从政策空间来看,2022年末国债仍有约8316亿限额空间可供超发,且超发国债从流程上更为便利;但中央财政仍选择增发国债1万亿,使得今年财政赤字率突破3%将达到3.8%,叠加当前地方化债的背景,此次中央增发万亿国债信号意义强烈,引发市场对后续中央加杠杆的讨论。

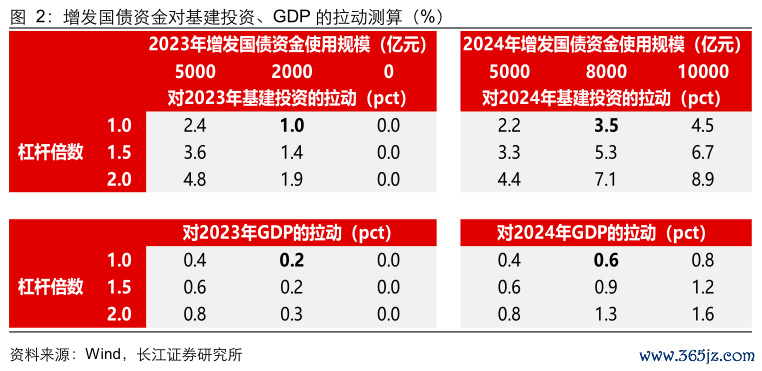

增发国债资金主要用于基建项目,经济拉动作用强。此次增发国债资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。从项目类型来看,增发国债资金主要投向基建项目,对基建投资及经济增长具有较强的拉动作用。在不考虑增发国债资金的杠杆作用时,若按照今、明两年各使用5000亿元进行测算,则预计分别拉动2023年、2024年基建投资增速2.4pct、2.2pct;若按照今、明两年分别使用2000亿、8000亿元进行测算,则预计分别拉动2023年、2024年基建投资增速1.0pct、3.5pct。

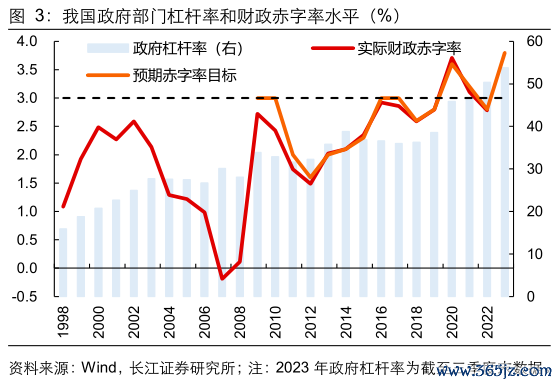

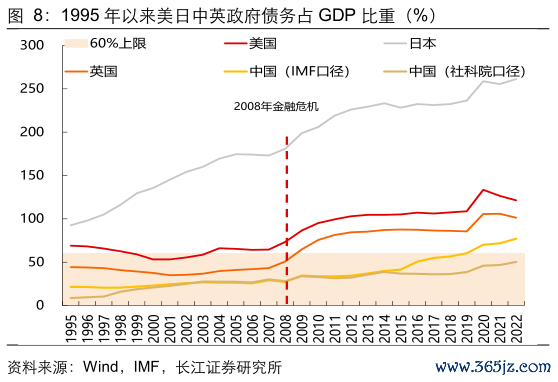

我国政府债务水平基本控制在国际警戒线内。自1998年以来,我国政府杠杆率始终控制在60%以内,赤字率目标也基本控制在3%以内,仅2020年、2021年以及2023年等个别年份的赤字率目标突破了3%,分别达到了3.6%、3.2%和3.8%。在2023年政府工作报告中,李克强总理亦将政府债务水平作为财政工作之一进行汇报:“合理把握赤字规模,五年总体赤字率控制在3%以内,政府负债率控制在50%左右。”

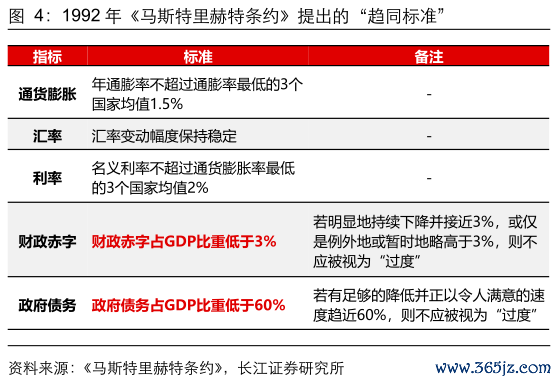

我们经常提到的所谓政府债务“国际标准(警戒线)”来自于1992年欧共体提出的“趋同标准(convergence criteria)”。为减少欧共体国家之间的经济、财政差距,促进欧洲经济货币联盟的实现,1992年欧共体签订《马斯特里赫特条约》(以下简称《马约》),从价格、汇率、利率以及财政状况稳定等方面提出了相应的标准,其中财政状况稳定要求成员国的财政不得“过度赤字”,即财政赤字占GDP的比重不得超过3%、政府债务占GDP的比重不得超过60%。可以看到,这些标准最初只是欧共体成员加入欧盟的门槛条件[1],其本身并不具有约束其他国家的指导意义,但后来逐渐演变为欧盟及世界各国政府债务的参考标准。

那么这一标准是否合理可靠呢,是否是债务可持续的必然选择呢?

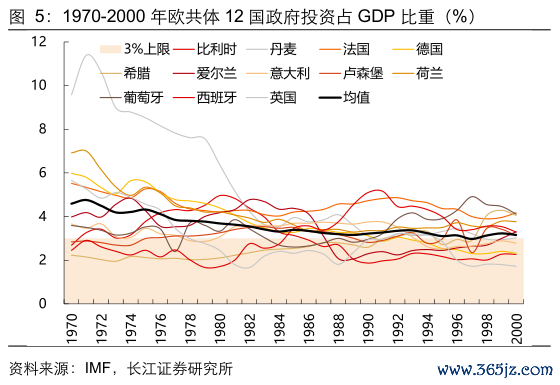

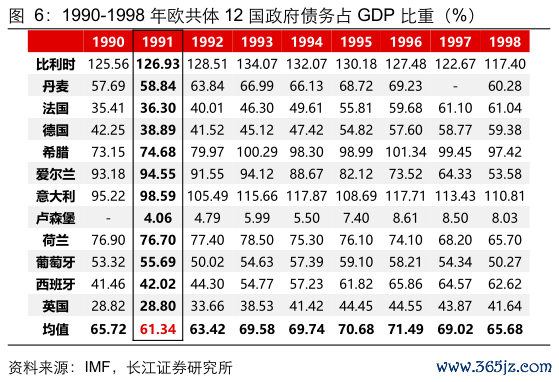

首先,《马约》中并没有给出制定这个标准的具体解释或测算过程。在欧共体发布的一份报告中提及了所谓的“公共财政黄金法则”[2],也就是当政府的借款用于投资时,借款可以由投资的收益来偿还,此时政府债务是可持续的。数据显示,90年代初欧共体12国政府投资占GDP比重的均值确实在3%左右。而学术界则猜测,负债率标准来源于1991年欧共体12国负债率的均值。可见,这一标准作为一个联盟内部的趋同标准是合理的,但将其作为全球范围的警戒标准则仍缺乏一定的理论支撑。

其次,《马约》标准本身具有一定的弹性。例如,对于赤字率的标准,《马约》提出如果成员国赤字率高于3%,但明显地持续下降并接近3%,或仅是例外地或暂时地略高于3%,则不应被视为“过度”,但是对于什么是“明显地持续下降”、什么是“例外”、“暂时”或“略高”,条约并没有给出明确的标准;对于债务率的标准,《马约》也提出当成员国债务率高于60%时,若有足够的降低并正以令人满意的速度趋近60%,则不应被视为“过度”,同样的,对于什么是“足够的降低”和“令人满意的速度”,条约并没有给出明确的标准[3]。这些变通条件使得《马约》在实际执行过程中具有一定的弹性空间。

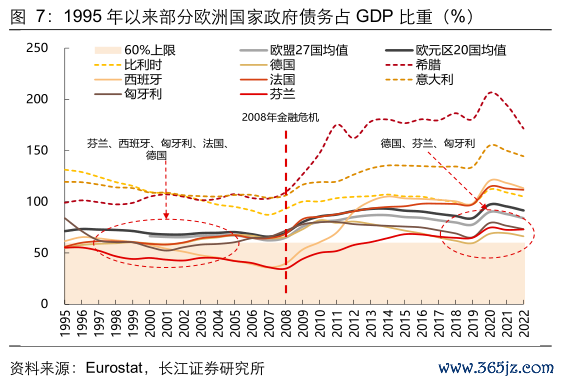

最后,欧盟内部及全球主要国家的负债率、赤字率已突破60%、3%的标准。从欧盟内部来看,2008年金融危机之前欧盟成员国的负债率大多控制在60%左右,金融危机之后,欧盟成员国的负债率均值水平有较大抬升,仅有德国、芬兰、匈牙利等个别国家的负债率勉强维持在上限附近;从全球来看,世界其他主要国家的负债率也普遍超过60%的标准,其中日本政府负债率更是突破250%,2022年末我国社科院披露的负债率水平处在50%左右,但是按IMF口径也已超过60%。此外,世界主要国家的赤字率水平也大多已超过3%的标准。可见,所谓“政府债务国际标准”在实践中并未得到严格执行。

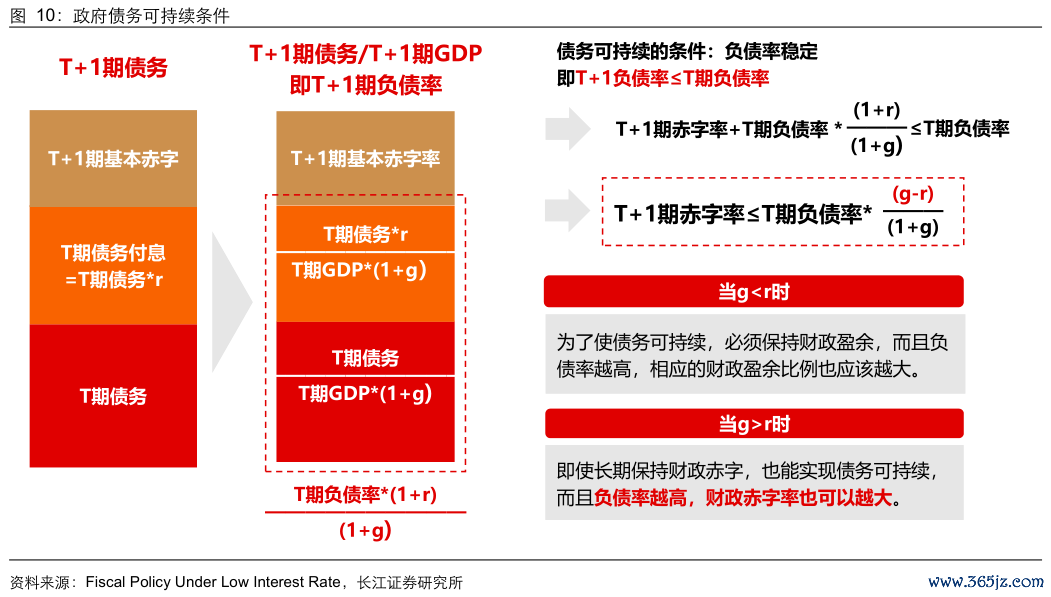

那么,什么样的政府债务水平是健康、可持续的呢?如何建立一个合理的评判标准呢?我们选取了麻省理工学院经济学教授奥利弗·布兰查德(Oliver Blanchard)于2023年最新发表的著作《低利率下的财政政策(Fiscal Policy under Low Interest Rates)》中部分观点作为论证。布兰查德教授认为债务可持续则意味着负债率水平保持稳定,即 ,经过数学推导,可以得到不等式

,经过数学推导,可以得到不等式 ,其中g代表GDP实际增速,r代表实际利率。

,其中g代表GDP实际增速,r代表实际利率。

可以发现,债务可否持续主要取决于g与r的关系。当g小于r时,债务可持续的条件是保持财政盈余;而当g大于r时,负债率越高,赤字率的上限也相应提升,即使维持长期赤字也可以实现债务可持续。

当前我国仍满足实际GDP增速高于实际利率的条件,仍有债务扩张的空间。过去二十多年,我国实际利率总体保持在略低于潜在经济增速这一“黄金法则”水平上,这主要得益于央行采取“缩减原则”合理把握利率水平,即决策时相对审慎,留出一定的回旋余地,适当向“稳健的直觉”靠拢。

具体到政府部门来看,政府债务可持续意味着举债带来的收益可以覆盖举债成本。于政府部门而言,g即代表着财政收入增速,r即为付息利率,由于政府举债本金可通过借新还旧的方式偿还,因此如果当期收入增速可以覆盖付息利率,则意味着债务可持续。

根据偿债资金来源的不同,下面我们分别对国债、地方一般债、地方专项债的付息压力进行分析。具体来看:

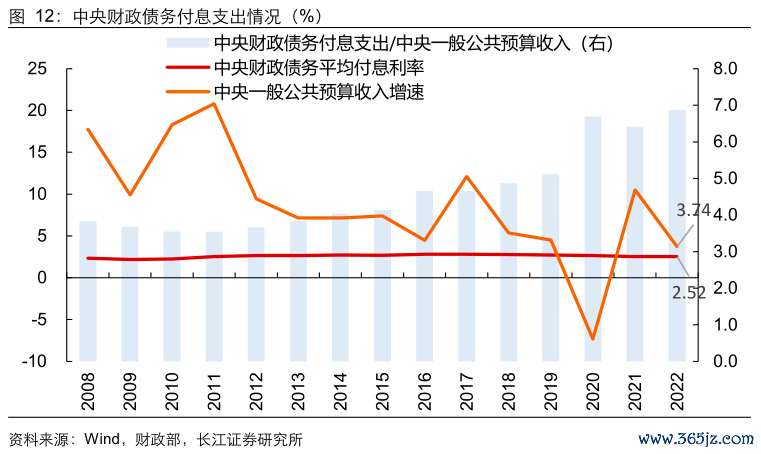

1)国债:近三年,中央财政付息支出占中央一般公共预算收入的比重有所抬升,2022年末该比重约为6.9%、较2019年末提升1.8个百分点;但从收入增速与付息利率的关系来看,国债付息基本满足“g>r”的条件,仅2020年因收入端下滑较多,而未能满足,2022年国债平均付息利率为2.5%,低于当年收入增速3.7%。

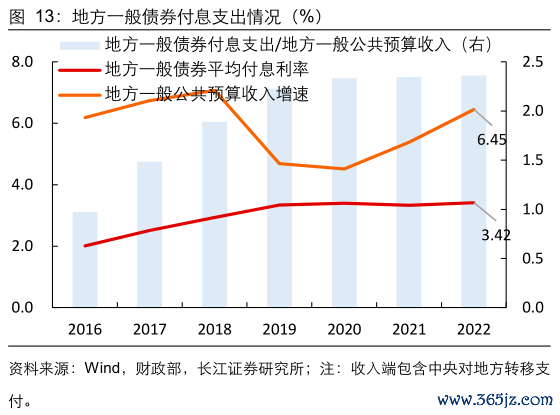

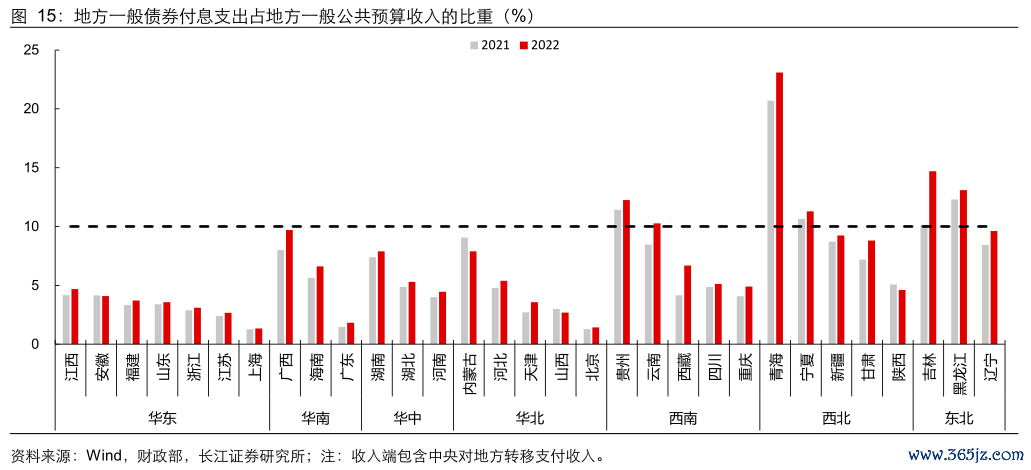

2)一般债:地方一般债券付息支出占地方一般公共预算收入(含中央对地方的转移支付)的比重相对较低,2022年末该比值约为2.4%,且一般债付息均满足“g>r”的条件,2022年一般债券平均付息利率为3.4%,低于当年收入增速6.5%。

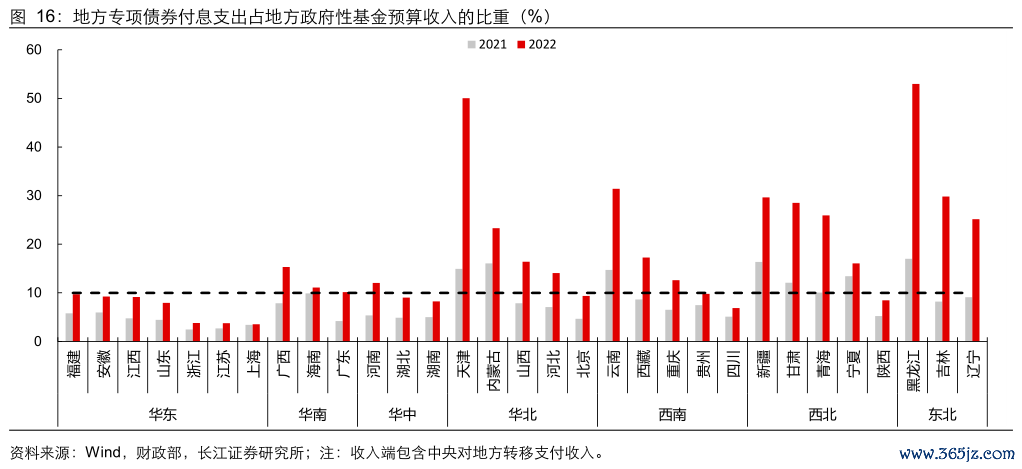

3)专项债:近两年受地方政府卖地收入下滑的影响,地方政府专项债券付息压力显著提升。地方专项债券付息支出占地方政府性基金收入(含中央对地方的转移支付)的比重由2021年的5%上升至2022年的8.5%,2022年地方政府性基金收入下滑21.3%,远低于专项债券平均付息利率3.1%。

总体来看,国债及地方一般债的付息压力相对较小,其对应财政收入增速基本可以覆盖每年的付息利率;受卖地收入下滑影响,地方专项债付息压力较大。

分区域来看,部分地区专项债券付息压力骤增。可以看到,受卖地收入下滑影响,2022年华北(天津、内蒙古等)、西南(云南等)、西北(甘肃、青海、宁夏等)、东北等地区的专项债付息压力较2021年增加较多,其中天津、黑龙江2022年末专项债券付息支出占收入的比值更是达到50%及以上,意味着有近一半的地方政府性基金收入或用于专项债券付息。

收入决定支出,我们从收入端出发对2024年广义财政支出强度进行分析。根据收入来源的不同,我们可以将收入拆分为常规收入、债务收入、结余资金三部分进行分析。

常规收入:中性假设预计广义财政收入增速2%

中性假设下,2024年第一、二本账收入增速分别为6%、-10%。一般公共预算中税收收入占比80%以上,从相关性来看,税收收入与名义GDP增速具有较强的相关性,中性情境下,我们假设2024年名义GDP增速、一般公共预算收入增速为6%。而政府性基金收入中主要是卖地收入(2022年占比约86%),其与房地产市场景气度密切相关;今年前10月土地购置费仍有-4.8%的降幅,中性情境下,我们假设2024年政府性基金收入增速为-10%。

中性假设下,预计2024年广义财政收入增速2%。从1-10月财政收入情况来看,一般公共预算收入基本可以完成预算目标,政府性基金收入距离预算目标存在较大缺口。假设2023年第一、二本账收入增速分别为6%、-12%,则对应2023年广义财政收入增速约为1%,与年初预算目标存在约1.1万亿的缺口。在前述中性假设下,预计2024年广义财政收入规模约29万亿,同比增长2%。

债务收入:中性假设预计广义财政赤字率6.6%

中性假设下,2024年赤字率持平为3.8%、财政赤字规模约5.1万亿。原因在于:1)欧盟主要成员国及全球主要国家的政府负债率、赤字率早已突破了标准上限,我国2023年财政赤字率在万亿增发国债后也将达到3.8%;2)当前中央财政仍有较大加杠杆的空间,国债及地方一般债付息压力相对较小;3)2024年经济基数抬升、地产表现仍低迷,或仍有较大稳增长需求。

中性假设下,2024年专项债额度持平为3.8万亿。原因在于:1)一方面,当前地方政府专项债券付息压力较大,且在此轮地方化债过程中,地方政府主要通过发行特殊再融资一般债进行存量债务化解,均指向当前地方政府专项债务规模或不宜过度扩张;2)但另一方面,监管多次强调要加大对住房租赁、城中村改造、保障性住房建设等“三大工程”的金融支持力度,此外据21财经报道,监管部门已明确,将符合条件的城中村改造项目纳入专项债的支持范围。

在上述中性假设下,2024年财政赤字规模预计同比增加2200亿元,对应广义财政赤字率约6.6%,2024年末政府负债率水平约为59%。

结余资金:中性假设预计减少约8000多亿

2023年财政结转结余与调入资金主要来自于两部分:一是中央政府性基金预算使用上年结转资金,这部分资金主要来自于2022年中央单位特殊上缴利润的结余资金,根据预算安排,预计在2023年、2024年分别使用6793亿、600亿,假设2024年不再安排额外的利润上缴,则该项资金预计在2024年将有较大下滑;二是地方结转结余与调入资金,根据预算安排,该项科目在2023年预计使用1.2万亿,2023年末若无其他结余资金补充,预计2024年可供调入资金约1万亿;其他结余资金调入科目规模相对较小,我们参考历年调入情况给予假设。

综合来看,在不考虑增发国债资金跨年使用的影响时,预计2024年结余资金较2023年减少8000多亿。

广义财政支出:中性假设预计增速约4%

根据“广义财政支出=常规收入+债务收入+结余与调入资金”的关系,我们可以对广义财政支出增速进行判断。在2024年财政第一、二本账收入增速分别为6%、-10%,财政赤字率3.8%、财政赤字规模5.1万亿,专项债持平今年,增发国债有8000亿左右留至2024年使用等中性假设下,我们预计2024年广义财政支出增速约为4%。

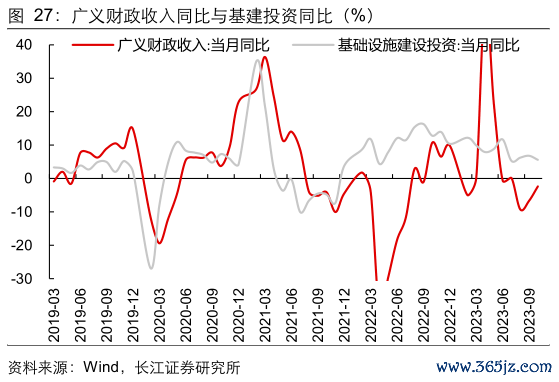

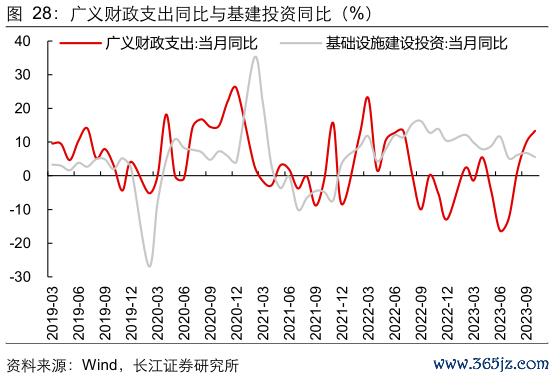

2023年基建的高增主要归功于配套资金

不同于历史,今年基建增速几乎均高于同期广义财政支出增速。除个别月份外,今年基建投资增速几乎均高于同期的广义财政支出增速,1-10月基建投资累计同比增长约8.3%,而同期广义财政支出增速为-1.2%。尽管今年财政发力存在一定后置,且基建投资存在高基数的影响,但今年基建投资仍保持较高增速,是今年经济增长的主要拉动因素。那么今年基建增速得以保持较快增长的动力主要来自哪里呢?明年的基建增速还能保持高增吗,其资金来源与今年有何不同?下面我们分别从各项基建资金来源对这些问题进行分析。

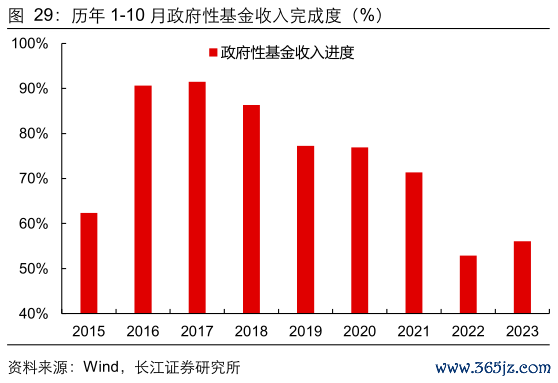

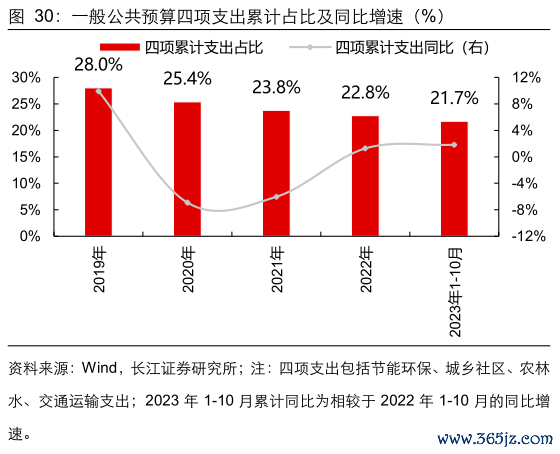

1)财政预算资金:土地财政低迷,对基建的承托作用有限。首先,财政收入低迷影响财政支出节奏,当前土地财政表现仍较低迷,财政收入对基建的承托作用或有限,1-10月政府性基金收入完成度仅有56%,距离全年预算目标存在较大缺口。其次,从支出投向来看,1-10月一般公共预算投向基建领域的支出占比约为21.7%、较去年下降1.1个百分点,累计同比增长1.8%。

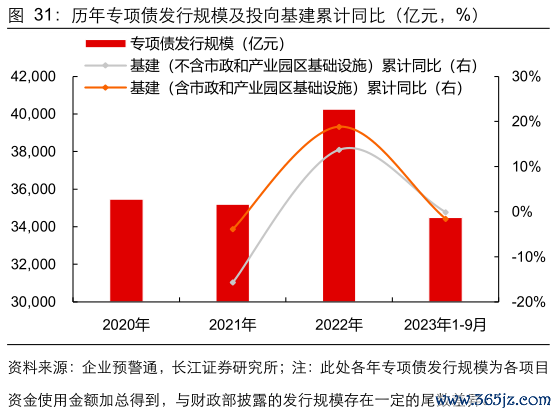

2)专项债资金:投向基建的资金几无增量。尽管今年前三季度专项债投向基建领域的资金占比较去年提升了约1.1个百分点,但由于去年使用了限额空间,使得专项债实际发行规模较今年高,综合来看,今年专项债投向基建领域的资金几乎没有增量。

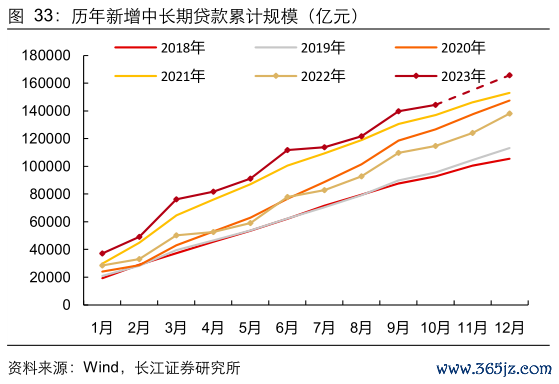

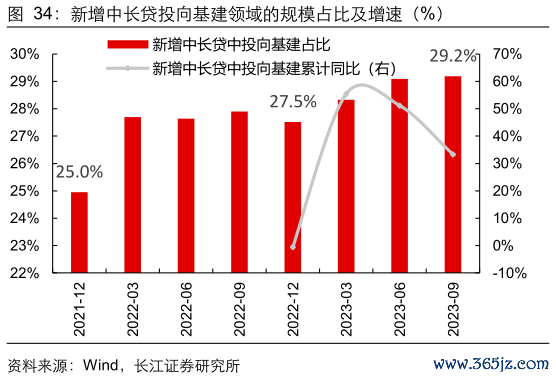

3)信贷资金:前三季度投向基建的增速达33%。从投放节奏来看,2023年1-9月新增中长期贷款累计投放13.98万亿,同比多增3.01万亿、同比增长27.4%,其中投向基建领域的资金为4.08万亿,同比多增1.02万亿、同比增长33.3%。因此,2023年新增中长贷中投向基建的规模及比例的提升,是今年基建投资增速表现较好的主要支撑。

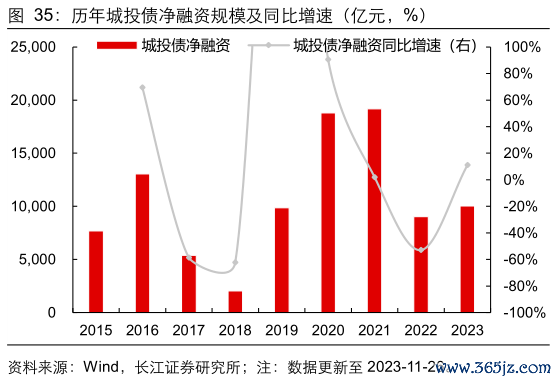

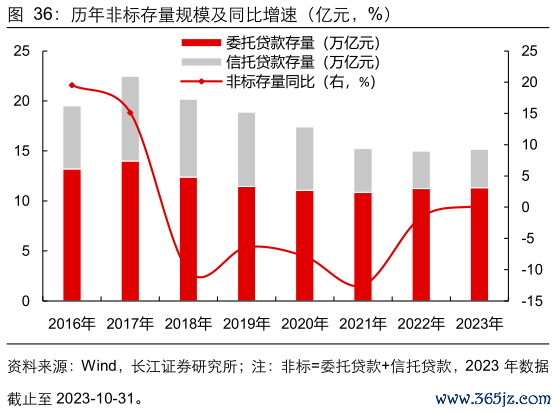

4)城投债资金:前11月城投债净融资较2022年增长约11%。今年前11个月城投债净融资规模约1万亿,较2022年增长约11%,是基建高增的另一个主要支撑。而非标资金在资管新规的背景下,近两年存量规模几无增速,但考虑到2022年政策性金融工具的使用及相关配套政策的放松,结构上或有改善,对基建或有一定支撑。

综合来看,今年基建增速保持较高水平主要得益于信贷、城投债融资等配套资金的支持,而财政相关资金由于受到当前土地财政低迷的影响,其对基建投资的增量贡献相对较小。

2024年基建资金中财政支持力度或提升

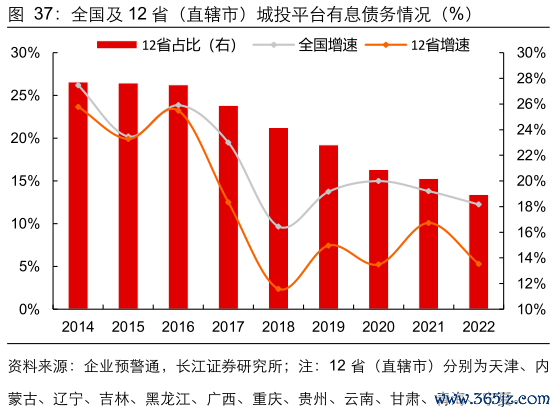

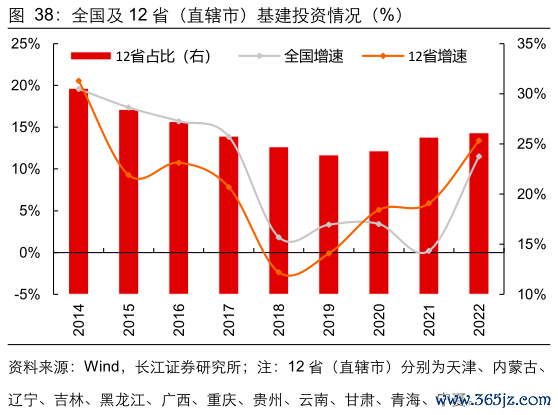

城投债等配套资金或有下滑。在地方化债的背景下,当前地方政府债务压力较高的地区(例如天津、内蒙古、贵州、云南、东北三省等地区),其政府举债融资或进一步受到限制,因此我们认为,2024年信贷、城投债等配套资金增速或较今年有所下滑,在测算基建增速时我们给予2023、2024年信贷增速分别为20%、15%,2023、2024年城投债净融资增速分别为10%、5%的假设。

财政资金对基建的支撑或有提升。在2024年城投债等配套资金增速有所下滑的同时,我们认为财政资金对基建的支撑或有提升,结合前述对广义财政支出的各项中性假设,预计2024年基建增速约为8.4%。

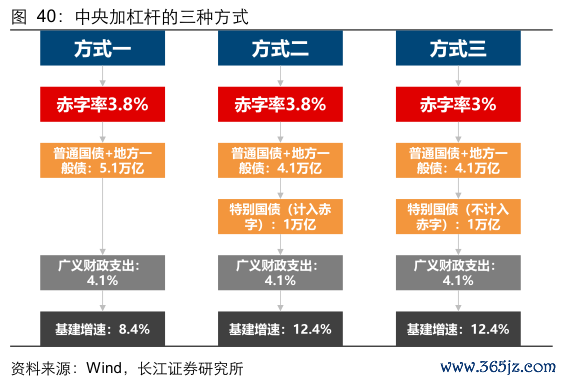

中央加杠杆的形式对基建影响大有不同

此外,中央加杠杆的形式将对基建投资增速以及赤字率产生较大影响,中性假设下基建增速或将由8.4%提升至12.4%。今年万亿增发国债“计入中央赤字、但作为特别国债进行管理”的形式,给中央加杠杆的方式提供了更多灵活多样的选择。在前述中性假设下,我们预计明年财政赤字规模为5.1万亿,根据以下三种不同的中央加杠杆方式,将对基建投资增速及赤字率产生不同的影响。具体来看:

方式一:5.1万亿赤字全部通过普通国债和地方一般债发行,则对应2024年赤字率水平约为3.8%,基建投资增速约为8.4%。

方式二:参考今年的设计,将5.1万亿赤字拆分为“普通国债+地方新增一般债,4.1万亿”和“‘特别’国债(计入赤字),1万亿”两部分,由于“特别”国债或专项用于基建项目,则对应2024年基建投资增速将进一步提升至12.4%,赤字率水平约为3.8%。

方式三:参考2020年抗疫特别国债的管理方式,将其中1万亿“特别”国债纳入政府性基金预算管理、不计入赤字,则对应2024年赤字率将由3.8%下降为3%,但广义赤字率、基建投资增速与方式二保持一致,仍为6.6%、12.4%。

2024年化债进程及付息压力展望

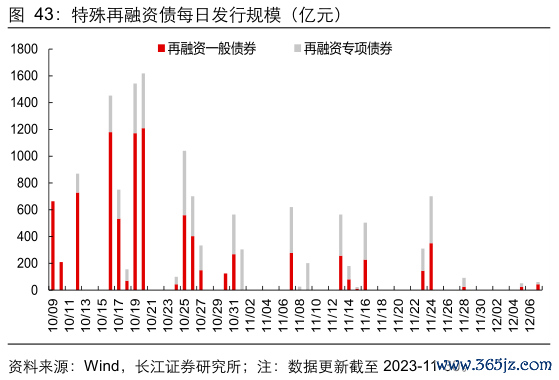

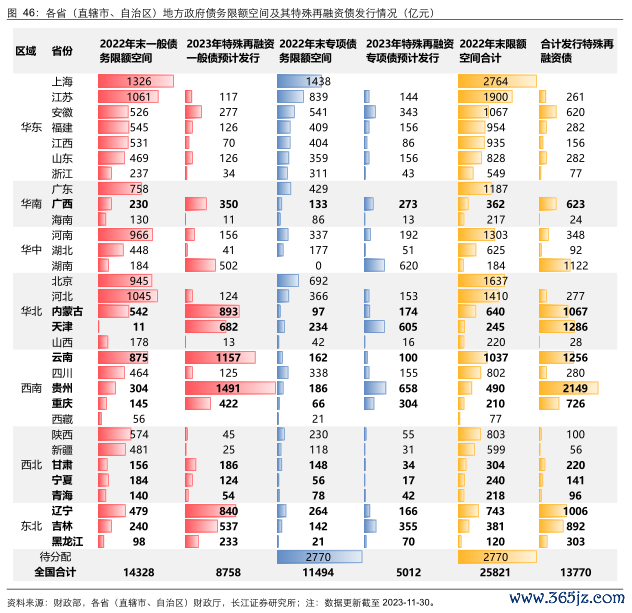

特殊再融资债密集发行,资源向高风险地区有所倾斜。10月以来多个省市陆续公布特殊再融资债券发行计划,截至11月30日,已有27个省份(含直辖市、自治区)披露发行计划,仅有上海、广东、北京、西藏尚未发行,拟发行金额累计达13770亿元。具体来看:

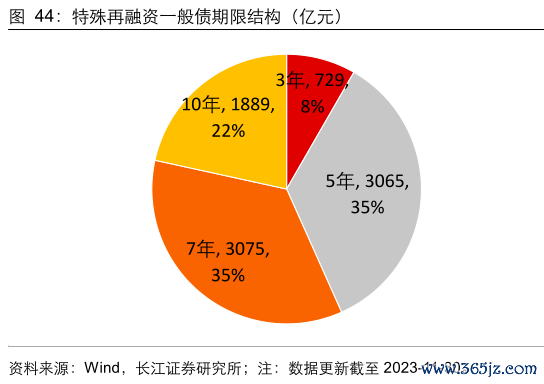

1)从债券类型来看,此轮特殊再融资债发行主要以一般债为主,截至11月30日,特殊再融资一般债拟发行规模达8758亿,占比64%。

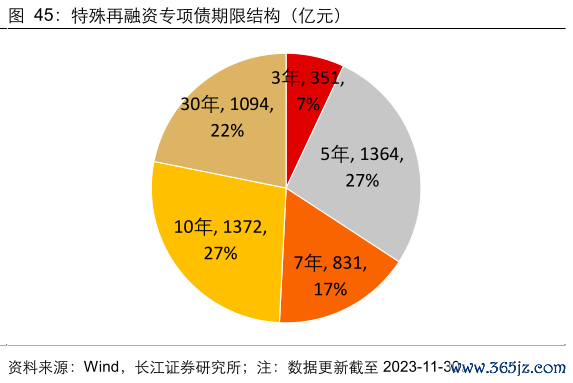

2)从期限结构来看,此轮特殊再融资一般债主要集中于5年期(35%)、7年期(35%),特殊再融资专项债则主要集中于5年期(27%)、10年期(27%)、30年期(22%)。

3)从地区分布来看,高风险地区相对获得了更多的额度用于偿还存量债务,例如贵州拟发行规模已超2000亿元,天津、云南、内蒙古、辽宁等地区的拟发行规模也均超千亿。

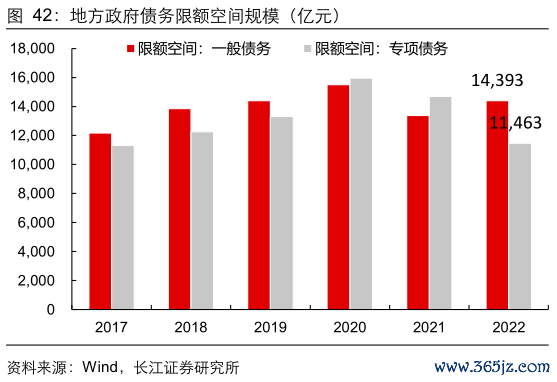

地方化债是长期工作,明年或仍有约万亿空间。7月24日中央政治局会议首次提出要“制定实施一揽子化债方案”,10月31日中央金融工作会议则进一步强调要“建立防范化解地方债务风险长效机制”、“优化中央和地方政府债务结构”,地方化债或将是未来财政政策主线之一。2022年末地方政府债务限额空间合计约2.58万亿,假设今年发行特殊再融资债1.5万亿,且今年没有形成新的限额空间,则明年预计仍剩余万亿空间。

2024年政府债务付息压力仍不容忽视。在2024年财政赤字率3.8%、专项债持平等中性假设下,我们预计2024年政府债务付息规模将达到2.3万亿,较2023年增加约2500亿,同比增长12%,其占广义财政收入的比重或进一步抬升至7.9%的水平。

本文作者:长江宏观于博、宋筱筱等,文章来源:于博宏观札记,原文标题:《【长江宏观于博团队 · 深度】中央加杠杆后,基建增速能到多少?》。

于博 SAC编号:S0490520090001 股票杠杆证券

宋筱筱 SAC编号:S0490520080011

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。