假期期间公布的1月份国内金融数据普遍好于预期。

投资要点

春节长假期间(2月9号到2月16号)全球大类资产走势有所分化,主要经济体股指多数收涨,长端利率普遍上行,原油、黄金等商品价格涨跌不一,具体来看:

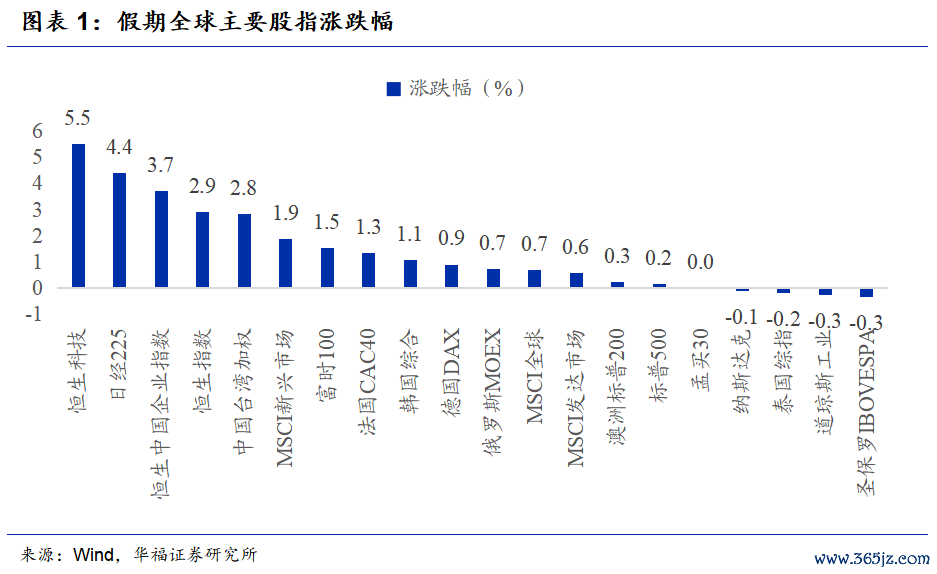

春节长假期间,全球主要经济体股票指数多数收涨。具体来看,恒生科技指数(+5.5%)、日经225指数(+4.4%)、恒生中国企业指数(+3.7%)涨幅领先,标普500指数(+0.2%)小幅收涨,纳斯达克指数(-0.1%)小幅收跌,泰国综指(-0.2%)、道琼斯工业指数(-0.3%)和圣保罗IBOVESPA指数(-0.3%)表现靠后。

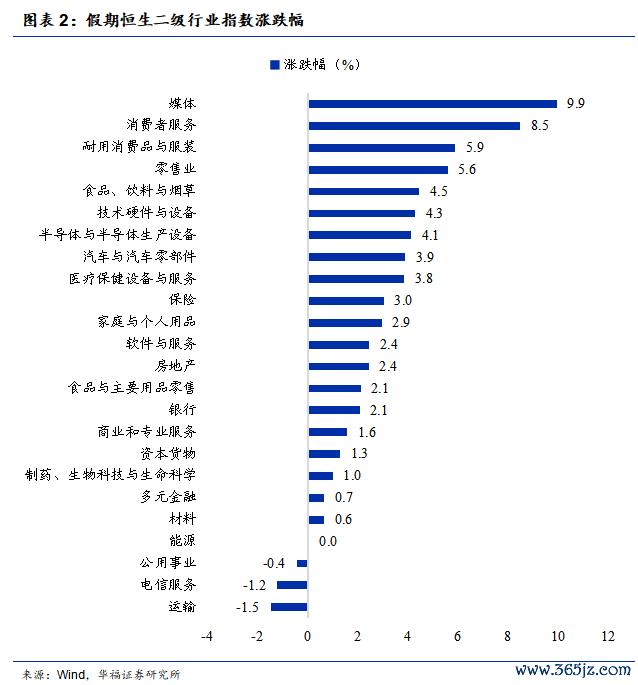

春节假期期间港股及海外中国资产表现亮眼。假期中港股恒生指数涨2.9%,在全球主要股指中表现靠前,恒生科技指数和恒生中国企业指数分别大涨5.5%和3.7%,纳斯达克中国金龙指数大涨5.7%。行业方面,恒生24个二级行业大多数收涨,其中媒体(+9.9%)、消费者服务(+8.5%)、耐用消费品与服装(+5.9%)板块领涨,仅有公用事业(-0.4%)、电信服务(-1.2%)、运输(-1.5%)三个板块下跌。

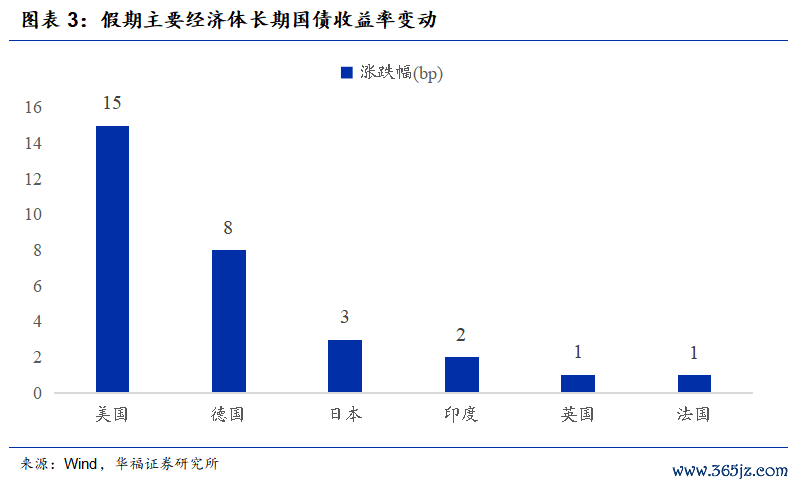

假期中主要经济体长期债券收益率普遍上行。美国十年期国债收益率上行15bp至4.30%,日本十年期国债收益率上涨3个BP至0.74%,英国十年期国债收益率上行1个BP到4.13%,法国十年期国债收益率上行1个BP到2.88%,德国十年期国债收益率上涨8个BP到2.38%,印度十年期国债收益率上涨2个BP到7.10%。

商品期货方面,原油涨幅靠前,其中布伦特原油和WTI原油期货结算价(连续)分别上涨2.3%和3.9%;贵金属走势分化,其中白银涨2.0%,黄金跌1.3%;基本金属中铝、锌、铅分别跌0.3%、0.5%、1.8%,锡、镍分别上涨5.2%、2.5%;农产品(000061)中CBOT玉米期货收盘价大幅下跌3.9%,CBOT大豆和豆粕分别跌1.8%和0.4%。

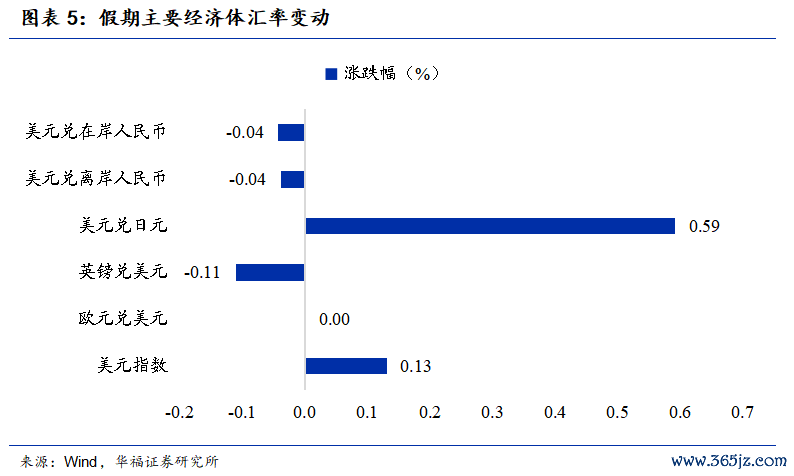

外汇方面,美元指数较假期前微幅收涨0.1%,收104.3;欧元汇率基本维持不变,英镑和日元均较美元小幅贬值,离岸人民币汇率小幅升值,USDCNH和USDCNY即期汇率分别录得7.21和7.19。

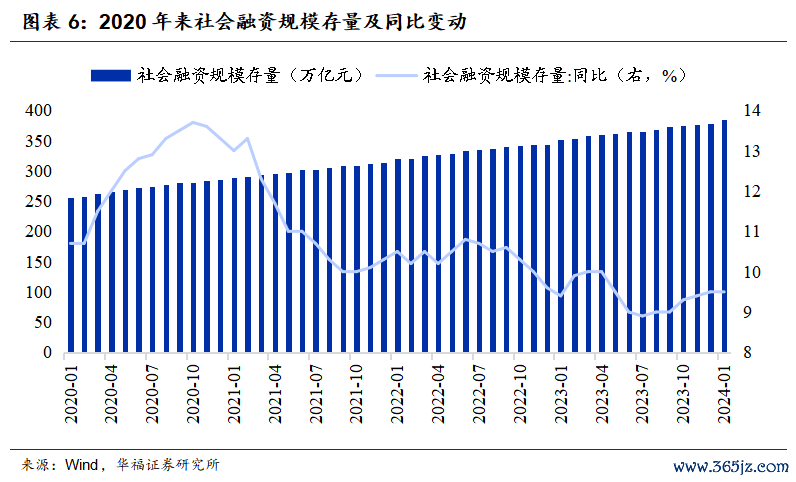

春节假期期间公布的1月份国内金融数据普遍好于预期。其中1月社会融资规模65000亿元,存量同比增加9.5%,好于预期值9.35%,新增人民币贷款49200亿元,超过预期值46709亿。M1同比5.9%,较上月大幅上行4.6pct,M2同比8.7%,较上月小幅回落1.0pct。

本文来自华福证券研究所于2024年2月17日发布的报告《一周综评与展望:春节长假期间全球市场概述》。

本文作者:燕翔、朱成成配资炒股安全,本文来源:追寻价值之路 ,原文标题:《一周综评与展望: 春节长假期间全球市场概述》。

燕翔,S0210523050003

朱成成,S0210523060003